Juros menores ou maior risco? O que poucos revelam sobre empréstimo com garantia

Conseguir crédito no Brasil é um desafio para muitos. Juros altos, parcelas apertadas e dificuldades na aprovação levam as pessoas a buscarem opções com condições mais vantajosas.

Nesse contexto, o Empréstimo com garantia surge como uma alternativa atraente: oferece juros menores, prazos mais longos e costuma liberar valores maiores.

Porém, há um ponto que muita gente só entende tarde demais: se o planejamento financeiro não for bem feito, esse tipo de empréstimo pode colocar em risco seu patrimônio, a estabilidade financeira e até o bem-estar da família.

Por isso, antes de fechar qualquer contrato, é fundamental saber em quais situações esse tipo de crédito traz benefícios e quando ele pode acabar se tornando um prejuízo significativo.

O que significa Empréstimo com garantia e como ele opera?

O Empréstimo com garantia é um tipo de crédito em que o cliente oferece um bem como garantia para a instituição financeira.

Na prática, isso diminui o risco para o credor, o que geralmente resulta em taxas de juros mais baixas em comparação com opções como:

- crédito pessoal;

- cheque especial;

- cartão de crédito;

- empréstimo sem garantia.

As garantias mais frequentes são:

Mesmo ao oferecer o bem como garantia, o proprietário geralmente continua a usar o imóvel ou o veículo normalmente durante o período de pagamento do empréstimo.

Para imóveis, o formato mais comum é a alienação fiduciária, regida pela Lei nº 9.514/1997. Nesse sistema, o bem permanece vinculado ao contrato até que a dívida seja totalmente quitada.

De acordo com o Banco Central do Brasil, as operações com garantia tendem a oferecer taxas de juros menores, pois proporcionam maior segurança para as instituições financeiras.

Por que os juros do Empréstimo com garantia costumam ser mais baixos?

Esse é um dos motivos principais que fazem muitas pessoas optarem por essa forma de crédito.

Quando o contrato conta com uma garantia, o banco diminui o risco de perdas em caso de falta de pagamento. Isso possibilita oferecer:

- juros mais baixos;

- prazos estendidos;

- parcelas com valores menores;

- liberação de crédito maior.

Em várias situações, essa diferença chega a ser bastante expressiva.

Enquanto a taxa rotativa do cartão de crédito pode ultrapassar os 300% ao ano, as linhas garantidas geralmente apresentam custos muito menores, variando conforme o perfil do cliente e o bem dado em garantia.

De acordo com informações do Banco Central do Brasil, as modalidades com garantia estão entre as alternativas de crédito com as menores taxas disponíveis no mercado.

Porém, juros mais baixos não garantem que o risco seja menor.

Esse é o erro comum que faz com que muitas pessoas transformem uma solução financeira em um problema ainda maior.

Em que situações o Empréstimo com garantia realmente compensa?

Essa forma de crédito nem sempre é negativa. Em determinadas circunstâncias, pode funcionar como uma estratégia financeira eficaz.

O problema surge quando a decisão é tomada no calor do momento, por desespero financeiro ou falta de planejamento.

Usar para quitar dívidas com juros muito altos

Essa é uma das formas mais estratégicas de utilizar o Empréstimo com garantia.

Pense em alguém endividado com:

- cartão de crédito;

- cheque especial;

- empréstimos pessoais com juros elevados.

Consolidar várias dívidas caras em uma única com juros menores pode reduzir consideravelmente o valor total a pagar.

Porém, isso só é eficiente se houver uma reorganização nas finanças. Caso contrário, o risco é acumular novas dívidas enquanto ainda se paga o empréstimo com garantia.

Para aplicar em investimentos com retorno previsto

Empreendedores e autônomos costumam usar essa linha de crédito para:

- expandir um negócio;

- investir em estrutura;

- comprar equipamentos;

- reorganizar capital de giro.

Nessas situações, há uma expectativa real de retorno financeiro.

Porém, especialistas em finanças frequentemente alertam que usar bens pessoais para financiar negócios ainda instáveis pode elevar bastante o risco.

Para iniciativas com previsão financeira clara

Algumas pessoas recorrem ao crédito para:

- reformas importantes;

- compra de imóvel;

- reorganização patrimonial;

- planejamento familiar.

Quando a pessoa tem estabilidade financeira e consegue pagar as parcelas, o risco diminui consideravelmente.

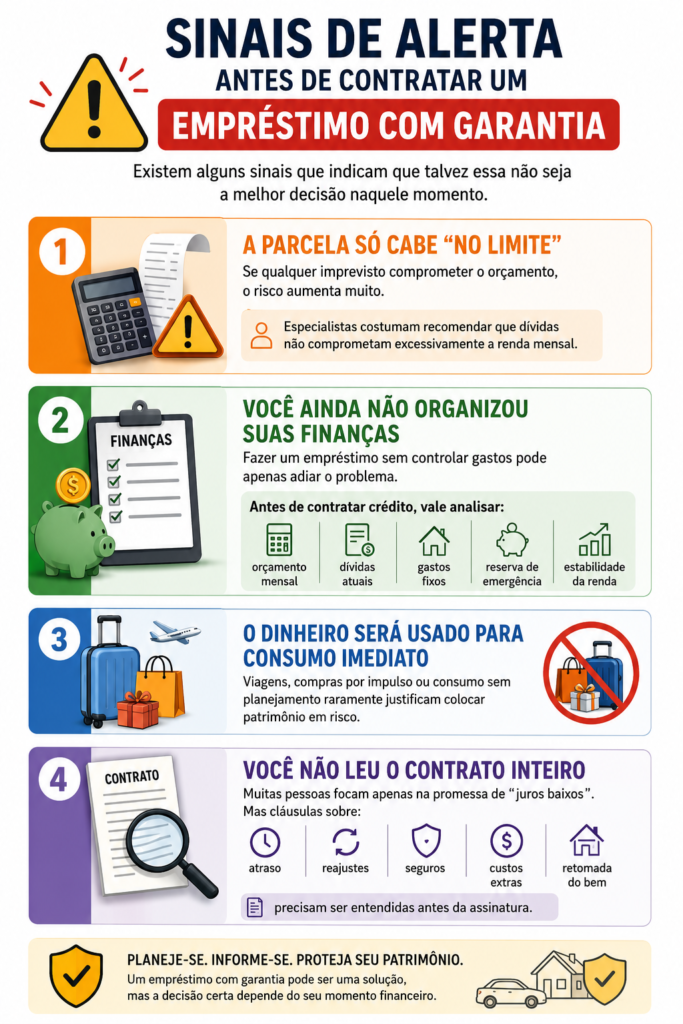

Em quais situações o Empréstimo com garantia pode gerar prejuízo?

Este é o aspecto mais crucial que você precisa entender.

O problema maior não é só a dívida, mas o fato de que o bem está diretamente vinculado ao contrato.

Se houver inadimplência, o consumidor corre o risco de perder o bem que foi dado como garantia.

Contrair empréstimo sem ter uma base financeira estável

Esse é um dos erros mais arriscados que alguém pode cometer.

Muita gente opta por prazos longos nas parcelas achando que manterá a renda estável por anos. Porém, imprevistos acontecem:

- desemprego;

- redução da receita;

- problemas de saúde;

- alta no custo de vida;

- crises financeiras.

Como esses contratos podem se estender por vários anos, qualquer instabilidade futura pode afetar o pagamento das parcelas.

Tomar dinheiro emprestado sem um plano definido

Um erro frequente é solicitar crédito sem ter um propósito claro.

Quando o dinheiro é utilizado para consumo imediato, compras por impulso ou despesas que não geram retorno financeiro, o risco de problemas aumenta consideravelmente.

Essa situação é diferente de usar o crédito para consolidar dívidas mais caras, quando há um planejamento financeiro envolvido.

Por outro lado, comprometer um imóvel como garantia para sustentar gastos desnecessários pode causar sérios problemas no futuro.

Não subestime o custo total do contrato

Muitas pessoas focam apenas no valor da parcela mensal.

Porém, o essencial é considerar:

O CET é uma exigência do Banco Central do Brasil e precisa ser informado por todas as instituições financeiras.

Existe mesmo o risco de perder seu imóvel ou veículo?

Sim, e esse é um aspecto que muitas campanhas publicitárias costumam minimizar.

No caso da alienação fiduciária, o bem pode ser recuperado pela instituição financeira se houver inadimplência, conforme regras estabelecidas pela legislação brasileira.

O andamento do processo pode ser acelerado, dependendo do contrato e da quantidade de parcelas atrasadas.

Conforme dados da Caixa Econômica Federal e do Banco Central do Brasil, é fundamental que o consumidor entenda completamente as cláusulas do contrato antes de assiná-lo.

Entre esses pontos estão:

- regras para atraso;

- taxas de juros cobradas;

- opções para renegociar;

- condições para retomada do bem.

Quais medidas tomar para diminuir os riscos antes de fechar contrato?

Alguns cuidados simples podem ajudar a evitar complicações no futuro.

Faça comparações entre diferentes instituições financeiras

Não aceite a primeira proposta sem antes avaliar outras opções.

Considere comparar:

- CET;

- taxas;

- prazo;

- reputação da empresa;

- opções de renegociação.

Você pode verificar as instituições autorizadas diretamente no site do Banco Central do Brasil.

Faça simulações de diferentes situações

Antes de fechar o contrato, reflita sobre cenários reais:

- “E se minha renda diminuir?”

- “E se eu perder meus clientes?”

- “E se aparecer uma despesa inesperada?”

Esse exercício permite avaliar se você conseguirá manter o pagamento das parcelas.

Não comprometa bens fundamentais

Colocar como garantia o único imóvel da família ou o carro usado para trabalhar eleva muito o risco financeiro e emocional.

Dê prioridade à reserva de emergência

Manter uma reserva financeira ajuda a diminuir as chances de atrasar pagamentos em situações inesperadas.

Especialistas em finanças indicam que essa é uma das principais estratégias para garantir segurança em contratos de longo prazo.

Empréstimo com garantia é sempre melhor que empréstimo pessoal?

Tudo varia conforme o contexto de cada pessoa.

Confira uma comparação prática:

O equívoco está em focar só nos juros.

Frequentemente, aceitar juros maiores por um valor menor pode ser menos arriscado do que colocar um bem valioso em garantia.

Que cuidados ter antes de fechar o contrato?

Antes de fechar o contrato, é importante seguir estas etapas:

1. Compreenda o CET em sua totalidade

Não se baseie só na taxa de juros.

2. Analise todas as cláusulas do contrato

Dê atenção especial às regras sobre inadimplência e retomada do bem.

3. Verifique sua estabilidade financeira

Considere o impacto no longo prazo.

4. Analise diferentes propostas

Evite aceitar a primeira oferta recebida.

5. Verifique se a instituição é autorizada

É possível fazer a consulta diretamente no site do Banco Central.

6. Evite decisões precipitadas

Tomar crédito por impulso emocional geralmente causa complicações financeiras.

Conclusão

Quando há planejamento, estabilidade financeira e uma meta definida, o Empréstimo com garantia pode ser uma solução vantajosa.

O problema surge quando a promessa de taxas baixas leva o consumidor a negligenciar os riscos envolvidos.

Antes de oferecer um imóvel, carro ou outro bem como garantia, é essencial avaliar não só o valor da parcela, mas também o impacto real da dívida a longo prazo.

Pois, dependendo das circunstâncias, aquilo que parecia uma solução pode acabar se tornando um prejuízo muito maior do que se esperava.

FAQ: perguntas frequentes sobre Empréstimo com garantia

Sim. Se houver falta de pagamento, o imóvel pode ser tomado conforme o contrato e a lei.

Na maior parte das vezes, sim. A garantia reduz o risco para o banco.

Em certas situações, pode compensar trocar dívidas caras por um crédito mais acessível, mas isso demanda disciplina financeira.

Geralmente não é algo instantâneo, mas o banco pode iniciar a cobrança e a retomada conforme o contrato estipula.

O consumidor deve checar se a instituição possui autorização do Banco Central do Brasil.